Von Jan-Fabio La Malfa in Zusammenarbeit mit Jan-Niklas Runge / Foto: bbernard/shutterstock.com / alteos / Grafiken: siehe Literaturverzeichnis

Was macht den Babyboomer aus?

Teil 1 – der finanzielle Background

Es ist wie es ist. Der demografische Wandel schreitet voran. Man braucht niemandem mehr zu erklären, wie unsere Gesellschaft mit den in Rente gehenden Babyboomern in zehn Jahren aussieht. Oder doch? Eine dreiteilige Serie mit ein paar Zahlen und Fakten.

Bequem vorlesen lassen:

Auf dem EUHA-Kongress kam ich mit Jan-Niklas Runge ins Gespräch. Als Senior Marketing Manager bei Alteos gehört es zu seinen Aufgaben, sich über die Kundeansprache Gedanken zu machen. Und die funktioniert bekanntlich dann gut, wenn man die eigenen Kunden versteht. Genau aus diesem Anspruch heraus hat Alteos kürzlich mit dem Meinungsforschungsinstitut Civey eine repräsentative Umfrage unter 1.500 Babyboomern durchgeführt. Als Runge erläuterte, dass sie auf dieser Basis eine Trendstudie zu den Babyboomern veröffentlicht haben, entstand die Idee, vor allem jungen Unternehmen ein paar Anregungen zu geben, was es bedeutet, einen Babyboomer im Geschäft zu haben. Schließlich werden es vor allem die Millennials und die Gen Z sein, die in den Betrieben die Babyboomer empfangen und einen Service erbringen sollen. Ziel dieses ersten Teils ist es daher, sich über qualitative und quantitative Merkmale der Babyboomer-Generation anzunähern und sich ein Bild von ihr zu machen.

Babyboomer ist nicht Babyboomer

Wie der Begriff selbst schon zum Ausdruck bringt, sprechen wir hier über eine Generation, in der die Geburtenrate deutlich angestiegen war. Der Grund hierfür war ein ganz einfacher: Der zweite Weltkrieg war vorbei, Familien gründeten sich und mit der Wirtschaft ging es bergauf. Dennoch ist Babyboomer nicht Babyboomer.

Gern wird in der Literatur darauf hingewiesen, dass die Babyboomer-Generation zwischen 1946 und 1964 geboren wurde.1 Das ist korrekt, viel zu oft geht aber eine wichtige Information dabei unter: Einen Babyboomer muss man auch länderspezifisch sehen. Ob nun in den USA, Australien, der Schweiz oder anderen Ländern. Babyboomer weltweit haben vieles gemein, sind aber im Zeitpunkt ihrer Geburt nicht gleichzusetzen.2 Es ist daher klar, dass die Babyboomer in Deutschland vor dem Hintergrund des Wirtschaftswunders zu sehen sind, als Ludwig Erhard 1957 noch die Losung »Wohlstand für alle« herausgab. So definiert das Bundesinstitut für Bevölkerungsforschung den Zeitraum des Babybooms in Deutschland von Mitte der 1950er- bis Ende der 1960erJahre.

Entsprechend wurden stastista zufolge zwischen 1957 und 1968 insgesamt 15,3 Millionen Mädchen und Jungen geboren. Der größte Jahrgang war 1964 mit 1,36 Millionen Kindern. Auf 100 Mädchen entfielen bei Geburt durchschnittlich 106 Jungen. Rund 12,0 Millionen Babyboomer kamen im früheren Bundesgebiet zur Welt, etwa 3,4 Millionen in der ehemaligen DDR. Zum Vergleich: Die Babyboomer, die nun 2025 nun zwischen 57 und 68 Jahre alt sein werden, stehen gerade einmal 10,95 Millionen Kinder gegenüber, die der Gen Z zugerechnet werden. Heißt, dass die Geburtenrate mit durchschnittlich Schnitt knapp 680.000 Kindern jährlich gerade einmal halb so hoch ist wie damals. Bedenken muss man aber, dass zum Jahresende 2022 14 Prozent mehr Personen in Deutschland lebten, als es gegeben hätte, wenn per Saldo keine Menschen aus dem Ausland zugewandert wären. Und auch hier wird es einige Babyboomer geben, die über viele Jahre in Renten- und Krankenkassen eingezahlt haben.3

Der Babyboomer – das Glückskind?

Aus diesem Grund bezeichnet der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung die gegenwärtige und künftige Entwicklung als »akute Phase der demografischen Alterung. Mit dem Renteneintritt der Babyboomer unter dem geltenden Recht droht ein sinkendes Sicherungsniveau gesetzlicher Renten bei stark steigenden Beitragssätzen«.4 Um diese Aussage ein wenig zu verdeutlichen: Der Anteil der über 67-Jährigen liegt 2025 aktuell bei 20 Prozent der Bevölkerung. Allein bis 2035 wird dieser um weitere 5 Prozent steigen. Nicht jeder Fünfte wird also im Rentenalter sein, sondern jeder Vierte.5 Da es sich bei Renten- sowie Krankenkassen um umlagefinanzierte Systeme handelt, für die die jüngeren Generationen aufkommen und die zusätzlich massiv durch Steuermittel bezuschusst werden, liegt die Vermutung nahe, dass sich die Babyboomer, als erste Generation überhaupt in der deutschen Geschichte, mit Leistungskürzungen auseinandersetzen werden müssen.

Laut dem aktuellen deutschen Rentenatlas, den die Deutsche Rentenversicherung (DRV) jährlich herausgibt, liegt die Durchschnittsrente, sofern man mehr als 35 Jahre in die Rentenkasse eingezahlt hat, bei 1.550 Euro brutto.6 Zieht man Krankenversicherung und Steuern ab, so bleiben da nicht mehr als 1.054 Euro netto übrig, wie Zeit online feststellte. »Sehr niedrige Renten können auch daran liegen, dass die Rentenbezieher sich selbstständig gemacht haben, ein- oder ausgewandert sind«, erklärt Johannes Rausch, Rentenforscher beim Munich Research Institute for the Economics of Aging and Share Analysis (MEA), gegenüber Zeit online. Zwar habe sich die finanzielle Lage für Deutschlands Rentner im Laufe der vergangenen 20 Jahre augenscheinlich verbessert, da sich der Anteil an Niedrigstrenten halbiert und Spitzenrenten mit mehr als 1.950 Euro verdoppelt habe. »Trotzdem deuten die Zahlen auf eine gewisse Ungleichheit hin«, so Rentenexperte Rausch. Denn mehr als die Hälfte erhielt weniger als 1050 Euro. Die meisten rangierten zwischen 900 und 1350 Euro.7 Die niedrigsten Zahlungen erhalten Regelaltersrentenbezieher8. Hier bezogen Männer durchschnittlich 844 Euro, Frauen hingegen lediglich 629 Euro, woran man ableiten kann, dass Kindererziehung bis heute ein Grund für niedrige Rente ist.

Vielleicht sollte man in diesem Zusammenhang ebenso auf eine spezielle Eigenschaft deutscher Babyboomer eingehen, die sich in einem Punkt von allen anderen Babyboomern weltweit unterscheidet. Durch die Wiedervereinigung und den Zusammenbruch »des nahtlos durchorganisierten Lebenslaufs Regimes«9 wurden die zwischen 21 und 36 Jahre alten ostdeutschen Babyboomer nach der Wende oftmals über längere Zeit mit Arbeitslosigkeit konfrontiert. Durch Entwertung von Bildungsabschlüssen sowie der ökonomischen Umgestaltung der neuen Länder, die nahezu einer Entindustrialisierung gleichkam, blieben nur 20 bis 25 Prozent der Arbeitsplätze erhalten.10 Da die westdeutschen Babyboomer hingegen in einer vergleichsweise entspannten Beschäftigungssituation waren, leuchtet es ein, dass ostdeutsche Babyboomer mit Blick auf die Renten weniger erhalten und im Länderranking des deutschen Rentenatlases stets die letzten Plätze belegen.

Eine »vermögensdezile« Generation

Klar ist aber auch, dass die Babyboomer wahrscheinlich die reichste Generation sein werden, die je gelebt hat, zumindest in den fortgeschrittenen Volkswirtschaften und damit auch in Deutschland. Glaubt man dem Allianz Global Wealth Report 2024, kann »unter der Annahme des gleichen stilisierten Sparverhaltens für die vier Generationen der Babyboomers, Gen X, Millennials und Gen Z bei Extrapolieren der Markttrends keine der nachfolgenden Generationen mit den Babyboomern mithalten. So verfügen diese über ein Gesamtsparvermögen von knapp 614 Prozent des verfügbaren Einkommens mit einer durchschnittlichen nominalen Rendite von 6,1 Prozent pro Jahr. Die großen Verlierer sind die Millennials. Kurz nachdem sie begonnen hatten, Vermögen anzuhäufen, folgte eine Krise auf die andere, was zu einer jährlichen Rendite von nur 3,1 Prozent führte. Die Mitglieder der Generation Z haben jedoch gute Chancen, alle ihre Vorgänger zu übertreffen, wenn sie ihr Sparverhalten an die neuen Realitäten anpassen (und von Megakrisen verschont bleiben).«11

Wie gut Babyboomer sich im Laufe des Lebens absichern konnten, erkennt man u.a. daran, dass 38 Prozent der 45-64-jährigen eine Risikolebensversicherung und 38 Prozent eine Kapitallebensversicherung besitzen. Ebenso besaßen 2023 fast zwei Drittel (63 Prozent) der 45- bis 65-Jährigen entweder ein Haus, eine Wohnung oder ein Grundstück. Ein Anteil, der sich auch zwischen Ost- und Westdeutschland nicht signifikant unterscheidet. Will man jedoch Unterschiede bei den Babyboomern selbst feststellen, erkennt man beispielsweise, dass sowohl Sparvermögen als auch Eigentümerquote teils stark variieren, schaut man sich den Gesundheitsstatus, Schulbildungs- sowie Einkommensniveau an. Bei Personen mit höchstem Bildungsniveau (Fachhochschul- oder Hochschulreife) ist die Eigentümerquote mit 71 Prozent deutlich höher als bei Personen mit dem niedrigsten Bildungsniveau (51 Prozent).12

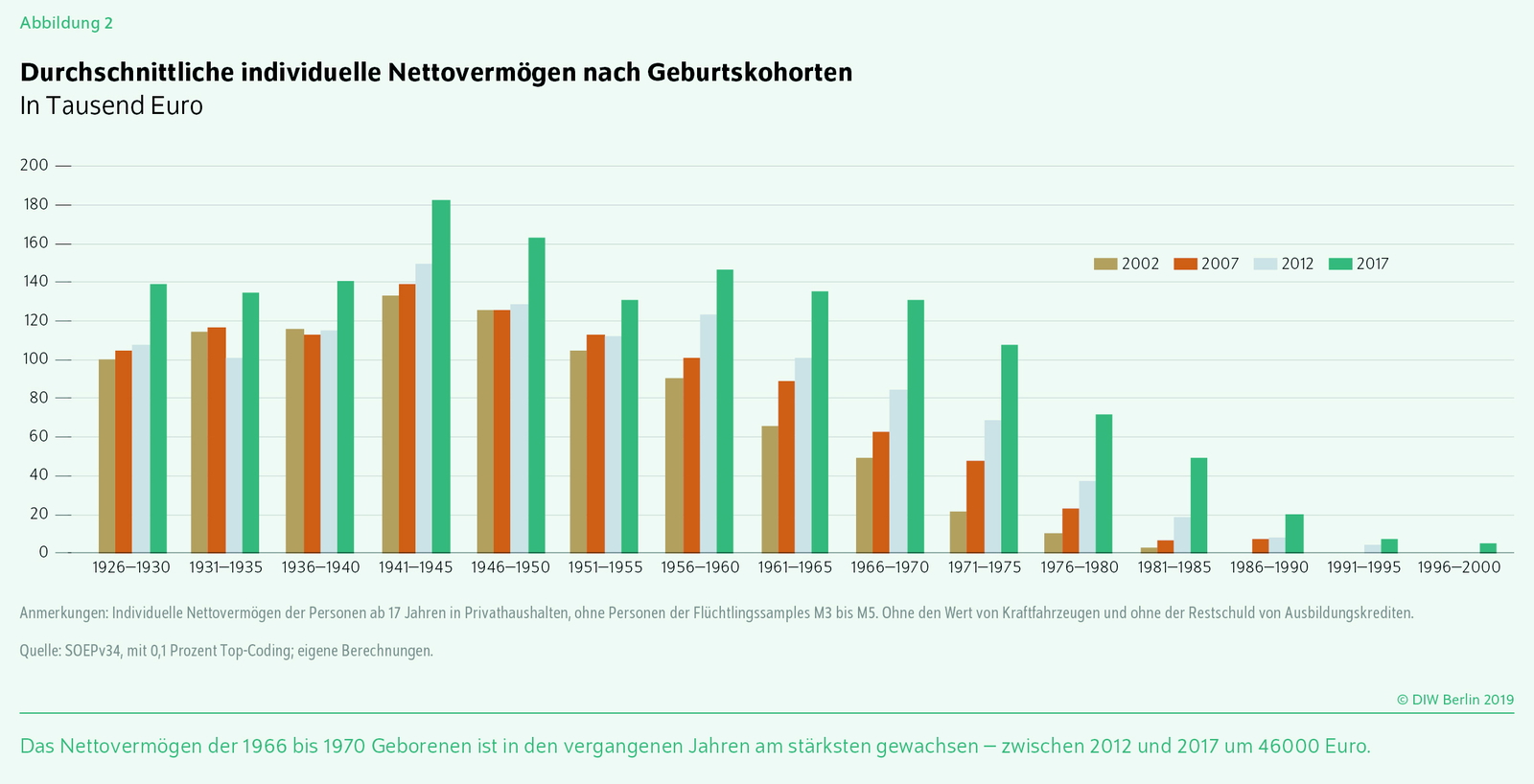

Wie stark sich die Vermögensungleichheit in Deutschland darstellt, wird wissenschaftlich immer wieder untersucht. Das DIW in Berlin beispielsweise stellte 2019 in seinem Wochenbericht 40 fest, dass die Nettovermögen nominal von 2012 bis 2017 im Schnitt zwar um ein Fünftel stiegen. Er zeigte jedoch ebenso, dass sich die »Vermögensdezile«, also die Spaltung in der Vermögensverteilung, nicht nur auf Region, Einkommen und Geschlecht bezieht, sondern sich auch im Alter widerspiegelt, was insbesondere in den letzten Jahren durch Immobilienwertzuwachs und Steigerung durch Betriebsvermögen zu erklären ist.

Natürlich muss man bei einem Vergleich der Vermögensbestände nach Geburtskohorten ein deutliches Lebenszyklusmuster bedenken. Denn bis zu einem Alter von 25 Jahren verfügen junge Erwachsene (bis nach der Ausbildungsphase) lediglich über sehr geringes oder gar kein Vermögen. Dies ändert sich dann mit zunehmendem Lebensalter deutlich. Entsprechend lag dem DIW zufolge das durchschnittliche Nettovermögen eines Babyboomers 2017 durchschnittlich bei etwas mehr als 140.000€. Nach der Geburtskohorte der zwischen 1966 und 1970 Geborenen, die zwischen 2012 und 2017 mit 46.000 Euro den größten Vermögenszuwachs erzielten, folgten bereits die Babyboomer, die zwischen 1960 und 1964 geboren wurden. Auch sollte in diesem Zusammenhang erwähnt sein, dass mit dem Übergang in die Rentenphase das Vermögen leicht zurückgeht, da Lebensversicherungen ausgezahlt und Vermögen verzehrt werden, um das wegfallende Erwerbseinkommen zu kompensieren, bevor dann die Wahrscheinlichkeit von Erbschaften oder Schenkungen steigt.13

Fazit

Deutsche Babyboomer sind in unterschiedlichen politischen Systemen, der Bundesrepublik und der ehemaligen DDR, aufgewachsen. In den 1980er Jahren starteten sie ihr Erwachsenenleben. Ob nun Babyboomer im Westen oder Osten, beide eint, dass sie mit einer klar aufgeteilten Weltordnung aufgewachsen sind und durch die deutsche Vereinigung eine eigene Geschichte der Transformation erlebt haben. Rein finanziell gesprochen dürfte es vielen Babyboomern so gut gehen, wie kaum einer anderen Generation zuvor. Verallgemeinern darf man diese Aussage nicht. Je nach Bildungstand, Geschlecht, Region oder Werdegang kann das anders ausfallen. Allgemeinhin werden Babyboomer oft gern dem Sinus-Milieu »konservativ gehoben« zugeschrieben (vgl. Sinus Milieus Deutschland). Das gleichnamige Marktforschungsinstitut verortet die Mitglieder dieses Milieus in der vermögenden Ober-, oberen Mittel- und Mittel-Schicht und bezeichnet sie als traditionell und modern gleichzeitig. Warum die Babyboomer so gesehen werden, erfahren Sie im zweiten Teil dieser Serie, in dem wir uns mit Themen wie Einstellung zur Gesundheit, Enkelkinder, Reisen, Freizeit und Ehrenamt beschäftigen. Dies sollte ein klareres Bild davon zeichnen, warum nicht nur die Größe dieser Generation so besonders ist, sondern auch, wie der einzelne »Boomer« anders denkt als die Generation vor ihm.

Über Jan-Niklas Runge:

In Hamburg verwurzelt und nun in Berlin ansässig, begeistert sich Jan-Niklas für die Bereiche Kommunikation, Embedded Insurance und Marketing. Seit Januar 2024 verstärkt er das Alteos-Team mit frischen Ideen und einem tiefen Verständnis für innovative Versicherungslösungen.

Literaturangaben

1 University of Southern California (USC): https://libguides.usc.edu/busdem/age#:~:text=The%20Silent%20Generation%20%E2%80%93%20born%201925,Millennials%20%E2%80%93%20born%201980%2D1994.(Stand Dez. 2024)

2 destatis: Vishnevsky, Anatoly und andere. [Demografitcheskaya Modernizatsiya Rosii. 1900-2000] Demographic Modernisation of Russia, 1900-2000. Moskau 2006, Seite 608. ISBN 5-98379-042-0. Verfügbar unter: www.hse.ru (Stand Dez. 2024)

3 stastia: https://de.statista.com/statistik/daten/studie/235/umfrage/anzahl-der-geburten-seit-1993/ (Stand Dez. 2024)

4 Sachverständigenrat, 2023: sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/gutachten/jg202324/JG202324_Kapitel_5.pdf, Seite 285. (Stand Dez. 2024)

5 destatis: https://service.destatis.de/bevoelkerungspyramide/index.html#!y=2035&o=2024v1 (Stand Dez. 2024)

6 Deutscher Rententatlas, siehe https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Statistiken-und-Berichte/Rentenatlas/2023/rentenatlas-2023-download.html, S.12 (Stand Dez. 2024)

7 Zeit online: https://www.zeit.de/wirtschaft/2024-01/grundrente-studie-diw-weniger-empfaenger (Stand Dez. 2024)

8 Deutsches Institut für Altersversorge: https://www.dia-vorsorge.de/gesetzliche-rente/die-babyboomer-generation-geht-in-rente/#:~:text=Die%20%E2%80%9ERente%20mit%2063%E2%80%9C%2C,Frauen%20hingegen%20nur%201.366%20Euro. (Stand Dez. 2024)

9 Bertram, H. (1992): Der soziale und politische Wandel als Forschungsaufgabe des Deutschen Jugend-institutes, in: Deutsches Jugendinstitut, Jahresbericht 1991, München, S. 176

10 Martens, B. (2010). Der entindustrialisierte Osten. In Bundeszentrale für politische Bildung (Hrsg.), Lange Wege zur deutschen Einheit. Dossier. Siehe: https://www.bpb.de/system/files/pdf/8D4XWZ.pdf (Stand Dez. 2024)

11 Allianz Global Wealth Report 2024: https://www.allianz.com/en/economic_research/insights/publications/allianz-global-wealth-report-2024/executive-summary.html (Stand Dez. 2024)

12 Bundeszentrale für politische Bildung (BpB): https://www.bpb.de/kurz-knapp/zahlen-und-fakten/sozialbericht-2024/553105/finanzielle-vorsorge/

13 Markus M. Grabka, Christoph Halbmeier, DIW Wochenbericht 40 / 2019, S. 735-745, siehe: www.diw.de/de/diw_01.c.679909.de/publikationen/wochenberichte/2019_40/vermoegensungleichheit_in_deutschland_bleibt_trotz_deutlich_steigender_nettovermoegen_anhaltend_hoch.html#section3 (Stand Dez. 2024)